Den Steuerbonus für Handwerkerleistungen erhalten Sie für die reinen Arbeitskosten rund um Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen. Damit sparen Sie 20 Prozent von maximal 6.000 Euro, also bis zu 1.200 Euro im Jahr.

Grundsätzlich sind in bestehenden Gebäuden alle handwerklichen Tätigkeiten begünstigt, Arbeiten am Neubau dagegen nicht. Auch die Fahrtkosten Ihres Handwerkers können Sie steuerlich geltend machen. Materialkosten hingegen sind nicht absetzbar.

Die Handwerksleistung muss im Haushalt des Steuerpflichtigen erfolgen. Es spielt dabei keine Rolle, ob dieser dort Eigentümer oder Mieter ist. Welche Besonderheiten für Mieter und Wohnungseigentümergemeinschaften gilt, finden Sie in dem ausführlichen Flyer als Download.

Wie wird der Steuerbonus berechnet?

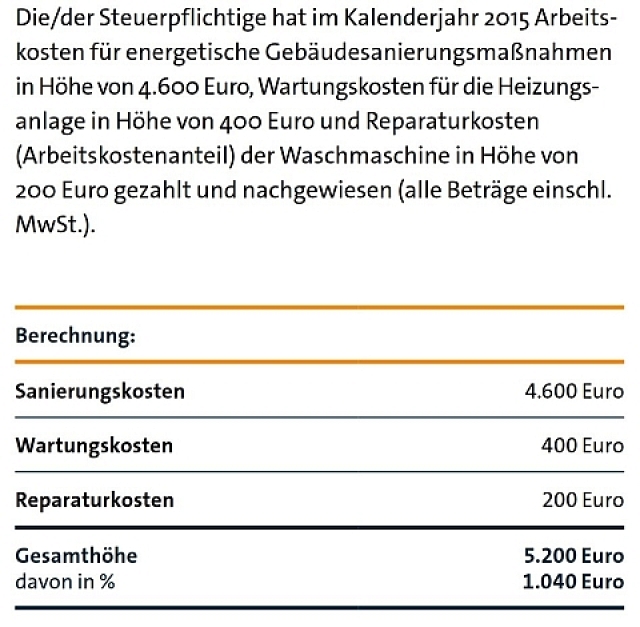

Angenommen, Sie haben im laufenden Kalenderjahr Arbeitskosten für die energetische Gebäudesanierung in Höhe von 4.600 Euro, für eine Reparatur von 200 Euro und für eine Wartung in Höhe von 400 Euro nachweislich gezahlt. Der Steuerbonus berechnet sich dann wie folgt*:

- Arbeitskosten Sanierung: 4.600 Euro

- Arbeitskosten Reparatur: 200 Euro

- Wartungskosten: 400 Euro

- Gesamt: 5.200 Euro

- 20 Prozent Steuerbonus (=Steuerabzug): 1.040 Euro

Welche Handwerkerleistungen werden begünstigt?

Folgende Leistungen Ihres SHK-Innungsfachbetriebes sind u. a. steuerlich absetzbar:

- Reparatur und Austausch von Heizungsanlagen oder einzelnen Heizungskomponenten (Thermostatventile, Pumpe etc.)

- Wartung von Heizungsanlagen

- Hydraulischer Abgleich in bestehenden Heizungsanlagen

- Modernisierung von Bädern

- Reparatur und Austausch von Sanitärkomponenten (Armaturen, Wasserfilter etc.)

- Einbau von thermischen Solaranlagen

Wie erfolgt die Abwicklung mit dem Finanzamt?

Im Rahmen der jährlichen Einkommensteuererklärung legen Sie dem Finanzamt Ihre Handwerkerrechnungen vor. Der Anteil der Arbeitskosten einschließlich Mehrwertsteuer muss darauf getrennt ausgewiesen sein. Außerdem verlangt das Finanzamt den Beleg Ihrer Bank für die Überweisung der Rechnung auf das Konto Ihres SHK-Innungsfachbetriebes. Das kann ein Überweisungsbeleg oder ein Kontoauszug sein. Barzahlungen werden nicht berücksichtigt. Der Steuerbonus wird nicht gewährt, wenn die Aufwendungen bereits als Betriebsausgaben, Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen geltend gemacht wurden, und auch nicht, wenn zinsvergünstigte Darlehen oder steuerfreie Zuschüsse im Rahmen öffentlicher Förderung für die Maßnahme in Anspruch genommen werden.

Nutzen Sie Ihren Steuervorteil. Ihr SHK-Innungsfachbetrieb berät Sie gerne.

*Stand Nov. 2020, alle Beträge einschl. 19 Prozent MwSt.

Bildquelle: Vereinigung Deutsche Sanitärwirtschaft (VDS) / Duravit

Bildquelle: ZDH, Flyer „Steuerbonus für Handwerkerleistungen“ Stand April 2023